Pantau – Saham PT Global Sukses Digital Tbk (DOSS) mendapatkan rekomendasi beli dengan target harga dan ruang cuan yang lumayan tebal. Padahal, proyeksi laba direvisi turun. Seperti apa?

Jonathan Guyadi, analis Samuel Sekuritas Indonesia merekomendasikan beli saham DOSS dengan target harga Rp220 per unit saham.

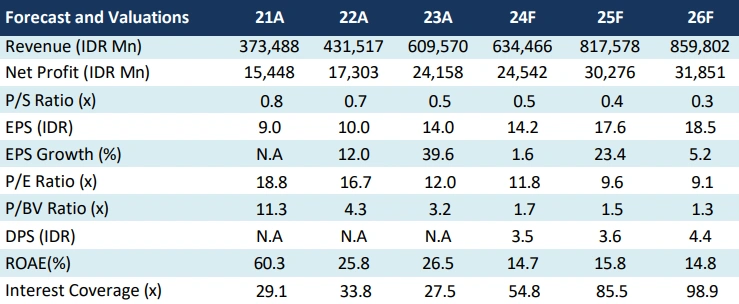

“(Target harga itu) menyiratkan price per sales (P/S) ratio proyeksi 2025 sebesar 0,46 kali dan potensi kenaikan harga saham sebesar 31 persen,” tulis Jonathan dalam riset yang diterbitkan di laman laporan riset ekuitas, Busa Efek Indonesia (BEI), Kamis (30/1/2025).

Pada sesi pertama perdagangan kemarin, saham DOSS ditutup melemah Rp8 (4,8 persen) ke Rp160 per unit saham. Dari patokan ini, potential upside saham DOSS sebesar Rp60 atau 37,5 persen.

Baca juga: Mulai Tancap Gas, Rekomendasi Beli 8 Saham Bank Termasuk BBRI

Proyeksi Laba Bersih

Namun, Samuel Sekuritas telah merevisi turun proyeksi laba bersih 2024 sebesar 15 persen menjadi Rp24,5 miliar. Ini seiring dengan penjualan per meter persegi yang lebih rendah dan margin yang tertekan akibat lemahnya daya beli.

“Ke depan, kami memproyeksikan DOSS akan mencatatkan laba bersih sebesar Rp30,2 miliar pada proyeksi full year 2025 atau tumbuh 23,4 persen secara tahunan (YoY) dan Rp31,8 miliar pada proyeksi full year 2026 atau 5,2 persen YoY, yang mencerminkan NPM (net profit margin) sebesar 3,7 persen, lebih rendah dari perkiraan sebelumnya,” ungkap Jonathan.

Meski begitu, dia tetap optimistis terhadap prospek DOSS, mengingat posisi dominannya di pasar kamera. Begitu juga dengan portofolio harga yang beragam yang memungkinkan pelanggan menyesuaikan pembelian di tengah kondisi pasar yang menantang. Belum lagi dengan dukungan margin yang diperoleh dari perlindungan harga oleh prinsipal.

Rekan Jonathan di Samuel Sekuritas, Fadhlan Banny lebih lanjut mengungkapkan, DOSS adalah distributor kamera terbesar di Indonesia dan telah mempercepat rencana ekspansi pra-IPO dari tahun 2025 menjadi akhir 2024 (Ratu Plaza).

Baca juga: Laba Emiten Meroket, Saham SMGA Janjikan Peruntungan 88,3 Persen

Imbasnya, total luas toko perseroan meningkat 67,4 persen menjadi 4.845 m² di tahun 2024, dengan perkiraan ekspansi lebih lanjut sebesar 20.6 persen pada akhir 2025 menjadi 5.845 m² melalui pembukaan empat toko baru di Medan, Semarang, Banjarmasin, dan Kendari.

“Kami memperkirakan pertumbuhan pendapatan DOSS di full year 2024 hingga 2025 akan mencapai 28,9 persen YoY,” ungkap dia.

Proyeksi itu didukung ekspansi yang agresif, semakin populernya fotografi berkat media social, semakin terjangkaunya kamera dan produk fotografi asal Jepang karena pelemahan yen.

Kinerja itu diikuti oleh proyeksi peningkatan laba bersih sebesar 23,4 persen YoY.

“DOSS saat ini diperdagangkan pada 0,4 kali price per sales 2025, valuasi yang menarik mengingat neracanya yang solid,” tuturnya.

Baca juga: Kasus eFishery Bikin Saham Teknologi Tak Diunggulkan Termasuk GOTO

Fokus pada Pelanggan

Berdiri pada 2006, DOSS adalah distributor kamera terbesar di Indonesia, dengan sepuluh toko yang tersebar di lima kota besar.

Kesuksesannya didukung oleh strateginya yang mengutamakan pengalaman dan hubungan jangka panjang dengan pelanggan. Berbeda dari para pesaingnya, DOSS mempertahankan kedekatan dengan basis pelanggan melalui gathering dan berbagai acara terkait fotografi, termasuk pameran, workshop, dan lainnya.

DOSS menawarkan beragam peralatan fotografi, dengan kamera sebagai kontributor pendapatan terbesar (60,9 persen dari total pendapatan full year 2023). Dari sisi merek, Sony merupakan sumber pendapatan terbesar, (58 persen pendapatan full year 2024).

Ekspansi, Depresiasi Yen, dan Media Sosial Dongkrak Penjualan

DOSS memiliki rencana ekspansi ambisius yang akan meningkatkan total luas toko bersih dari 2.895 m² menjadi 4.845 m² (67,4 persen YoY) pada akhir 2024 dan 5.845 m² (20,6 persen YoY) pada akhir 2025.

Baca juga: Perusahaan Jepang Resmi Caplok 25 Persen Saham HGII demi Energi Hijau

Pada kuartal IV 2024, DOSS telah memperluas gerainya di Ratu Plaza dari 50 m² menjadi 2.000 m² dan berencana membuka empat gerai baru di Banjarmasin, Semarang, Kendari, dan Medan pada proyeksi full year 2025.

Didukung ekspansi dan Same Store Sales Growth (SSSG) sebesar 3-5 persen, Ia memproyeksikan DOSS akan mencatatkan pendapatan full year 2024 sebesar Rp634,5 miliar (4,1 persen YoY).

Sedangkan untuk proyeksi full year 2025, pendapatan DOSS ditaksir Rp817,6 miliar atau tumbuh 28,9 persen YoY.

Proyeksi itu mencerminkan Compound Annual Growth Rate (CAGR) 5 tahun sebesar 8,6 persen. “Ini didorong oleh meningkatnya pengguna media sosial serta keterjangkauan produk merek Jepang, seiring depresiasi yen sebesar 10,6 persen pada 2024,” imbuhnya.

Baca juga: Ruang Keuntungan Saham BBNI Dipatok 35,4 Persen, Tertarik?

- Penulis :

- Ahmad Munjin

- Editor :

- Ahmad Munjin