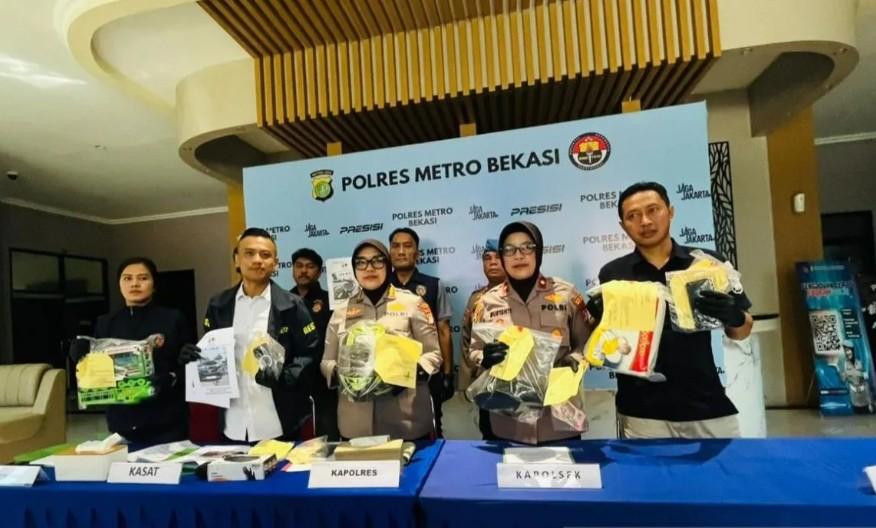

Pantau - Kejaksaan Negeri (Kejari) Lombok Tengah menahan tiga mantan pejabat Badan Pendapatan Daerah (Bapenda) Lombok Tengah, Nusa Tenggara Barat, terkait dugaan korupsi insentif Pajak Penerangan Jalan (PPJ) untuk periode 2019–2023.

Ketiga pejabat tersebut adalah LK selaku mantan Kepala Bapenda Lombok Tengah periode 2019–2021, J yang menjabat Kepala Bapenda pada tahun 2021, serta LBS yang merupakan Bendahara Pengeluaran Bapenda untuk periode 2019–2021.

Mereka resmi ditahan setelah menjalani pemeriksaan di kantor kejaksaan dan tampak mengenakan rompi tahanan saat keluar dari ruang pemeriksaan.

Kerugian Negara Capai Rp1,8 Miliar, Insentif PPJ Tak Sesuai Regulasi

Kejaksaan menduga terjadi penyaluran insentif PPJ yang tidak sesuai dengan ketentuan hukum yang berlaku.

Berdasarkan hasil audit dari Badan Pengawasan Keuangan dan Pembangunan (BPKP), nilai kerugian negara akibat penyimpangan ini mencapai angka sementara sebesar Rp1,8 miliar.

Kasus ini menyoroti celah hukum dalam pengelolaan pajak berbasis kinerja, terutama pada sistem pemberian insentif kepada pejabat daerah.

Di banyak daerah, skema insentif kerap dianggap sebagai alat untuk memacu kinerja, namun tanpa pengawasan yang ketat, skema ini berpotensi disalahgunakan.

Kasus Ini Ungkap Lemahnya Tata Kelola dan Pengawasan Birokrasi Daerah

Pengungkapan kasus dugaan korupsi ini menjadi penting karena melibatkan pejabat yang memiliki pemahaman terhadap tata kelola keuangan daerah, namun justru terjerat dalam penyimpangan penggunaan insentif.

Fenomena ini membuka diskusi lebih luas soal akuntabilitas dalam birokrasi dan perlunya pembenahan menyeluruh dalam sistem pengelolaan insentif di sektor pajak daerah.

Kasus PPJ di Lombok Tengah menunjukkan bahwa celah regulasi, lemahnya tata kelola, dan budaya birokrasi yang permisif terhadap interpretasi bebas atas insentif, menciptakan ruang abu-abu yang berujung pada praktik melawan hukum.

Ruang tersebut, meski sering dianggap hanya sebagai pelanggaran administratif, dalam kenyataannya dapat berimplikasi pidana seperti yang terjadi pada kasus ini.

Penanganan kasus ini diharapkan tidak hanya berhenti pada aspek penegakan hukum, tetapi juga menjadi pemicu reformasi menyeluruh dalam sistem insentif pajak daerah, dari perumusan regulasi hingga pengawasan implementasinya.

- Penulis :

- Ahmad Yusuf